こんにちは!ふるのーと(fullnote)です!(*^^*)

みなさんは家族の支払いやお財布管理はどのように実施されていますか?

その家庭ごとに色々な事情がありますので様々だと思いますが、今回は私たちが実践している方法についてシェアしたいと思います。

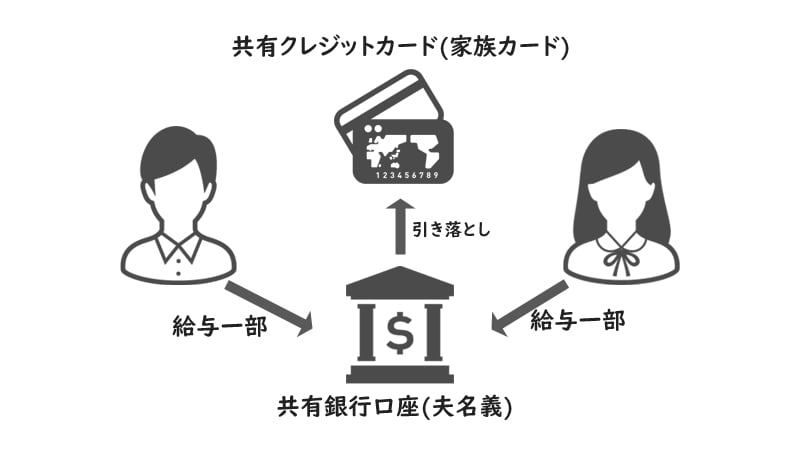

共通の支払い用に専用クレジットカード=家族カードを用意

普段の生活費、結婚資金、旅行代金、家賃、光熱費など、結婚すると家族共通の支払いが増えますよね。

そういった共通の支払いは自分用のクレジットカード以外に、共通支払い用のクレジットカードを用意しましょう。

これにより二人で支出が見えるようになり、支出の管理が非常にしやすくなります。

パートナーには家族カードを用意すればOKです。

家族カードとは

通常クレジットカードは裏面にサインのある発行した本人しか利用できません。

したがって奥さんだからと言って旦那さんのクレジットカードを使ってはいけません。

クレジットカードの多くは申し込んだ本人の家族用に「家族カード」というクレジットカードを発行することが出来ます。

家族カードを利用すれば、家族もクレジットカードを利用できますので一枚は持っておきましょう。

家族カードのメリット

家族カードのメリットは次の5つです。

- 支払い明細が共有されるので管理しやすい

- クレジットカードの保険が適用される

- 審査が通りやすい

- ポイントが分散せずにまとまりやすい

- 年会費が安い。もしくは無料。

支払い明細が共有されるので管理しやすい

私が思う家族カードの一番のメリットは、支払い明細が共有されることで家計の管理がしやすいという点です。

電気代は夫のカードから引き落として、インターネット回線台は妻のカードから引き落として、、とバラバラだと何がなんだか分からなくなってしまいます。

それぞれにつくポイントもバラバラになってしまうので細かい人は気にしちゃうかもしれませんよね。

共通した目的のために使え、引き落とし口座も共通のものであればフェアですよね。

個別にクレジットカードの保険が適用される

家族カードは支払い機能だけでなく死亡保険などがついてくることがあります。

オマケ要素的なところも大きいですが、こういうところもチェックしておきましょう。

ポイントが分散せずにまとめやすい

夫婦で別々のクレジットカードを使っている時、ポイントはバラバラになってしまいますよね。

利用額に応じてポイントアップのキャンペーンとかもあるので支払いはまとめたほうがお得になることが多いです。

審査が通りやすい

フリーランスや専業主婦(夫)の人は、クレジットカードの審査に通りづらいというのは有名な話ですよね。

家族カードであれば通常よりも審査がゆるいのでクレジットカードの審査に落ちたという人も是非トライしてみてください。

年会費が安い。もしくは無料。

また、家族カードは年会費が安い、もしくは無料で発行することが可能です。

例えば、楽天プレミアムカードは通常年会費10800円がかかりますが、家族カードは540円で発行することが出来ます。

540円でゴールドカードがモテるのは良いですね!

空港のラウンジも使えます。

無料がいい!そんな人はポイント還元率1%以上の楽天カードかJCB W

を選んでおけば間違いないです。

信頼と実績からいっても文句なしです。

すでにメインで使っているカードがあると思うのでそれ以外で一枚作っておきましょう。

| メイン | 家族カード | |

|---|---|---|

| 楽天プレミアムカード |

10800円 | 540円 |

| 楽天カード |

無料 | 無料 |

| JCB W |

無料 | 無料 |

家族共通の銀行口座を作ろう

クレジットカードの出口が一つにまとまったら、今度は家族共通の銀行口座を作りましょう。

といってもクレジットカードのように家族共通の銀行口座というものは存在しません。

給与引き落とし口座は本人名義以外は振り込み指定出来ない

家族共通の銀行口座は存在しないので、夫の口座に妻の給与を直接振り込んで共有化しようとはじめ思ったんですよ。

でもこれ出来ないんです。

給与引き落とし口座は本人名義のでないとダメなんです。

たとえ配偶者であってもNGです。

なんで?と思うかもしれませんが、労働基準法(労基法)という法律で決まっています。

労基法第24条で、①通貨払い、②直接払い、③全額払い、④毎月1回以上払い、⑤一定期日払い の5つの原則が定められているのですが、このなかの「②直接払い」が該当します。

確かにどこぞの誰かに勝手に振り込まれてたら困っちゃいますよね。

毎月指定日に自動振込みを行えば解決

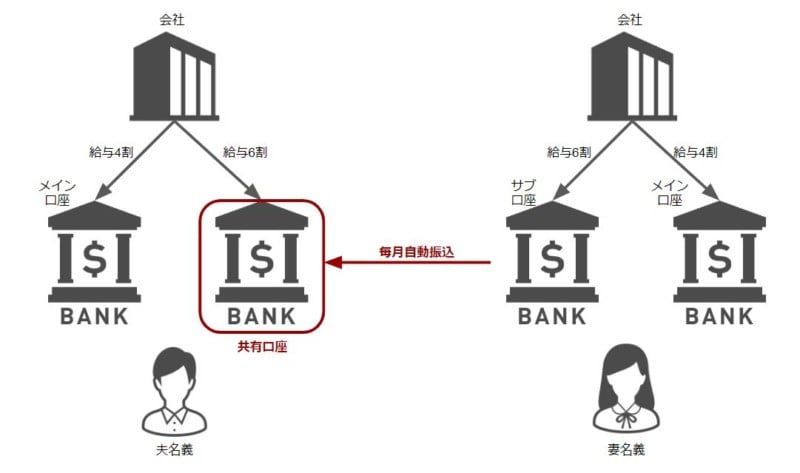

「共有口座」という銀行口座は作れませんが、夫または妻どちらかの口座に家賃や生活費用に集約することは可能です。

例えば、お互い給与の6割ずつを二人で利用する費用として口座に入れるとした場合、

夫の口座に寄せる場合は、

- 会社⇒給与の6割を夫口座のA銀行に振り込む

- 会社⇒給与の4割を夫口座のB銀行に振り込む

とし、妻側は

- 会社⇒給与の6割を妻口座のC銀行に振り込む

- 会社⇒給与の4割を妻口座のD銀行に振り込む

と会社側にお願いします。

給与振込日の数日あとに妻口座のC銀行から夫口座のA銀行に振り込み行います。

これにより夫口座のA銀行に二人の共有の生活費が入り、共有の銀行口座として利用することができます。

住信SBIネット銀行の自動振込機能が便利でおすすめ

この妻の口座から夫の口座への振り込む作業が面倒なのですが、それについては住信SBIネット銀行の定額自動振込サービスを利用することで解決できます。

このサービスは月の決まった日にちに決まった額を自動的に振り込んでくれるというサービスです。

しかもサービス利用は無料です!

振込手数料については振込先(夫口座)も同じ住信SBIネット銀行にすれば無料にすることができます。

もちろん違う銀行であっても手数料無料回数内であれば無料で利用することができます。

住信SBIネット銀行超おすすめです。

家計簿アプリ活用は必須

こうしてクレジットカードも銀行口座も共有化出来たら、次は家計簿アプリをダウンロードしましょう。

マネーフォワードがおすすめです。

家計簿アプリを利用することで自動で生活費や家賃などを整理することができ、支出の見える化を行うことができます。

登録の際には共通のメールアドレスを利用するのが良いと思います。

⇒【便利】結婚したら夫婦共有Googleアカウント共有メールアドレスを作ろう!

二人で支出を共有出来るので、二人で将来に向けての準備がしやすくなるでしょう。

共働き夫婦は支出も収入も二人で共有していきましょう

共働き夫婦のお金の管理方法はいくつかあると思いますが、支出も収入も二人で共有し、将来に向けて少しずつお金のことも二人で考えていきましょう。

何やら面倒なことしているな~と思う人もいるかと思いますが、そういう人は無理に設定しなくてもOKです。

でも一度設定してしまえばあとはほぼ自動なので楽ちんですよ。(*^^*)

最後におさらいとしてオススメのクレジットカードや銀行口座を紹介しておきますね。

ぜひ素敵な夫婦生活を過ごしていきましょう!

それでは今日はこの辺で!ふるのーと(fullnote)でした!(*^^*)